「全館空調の低コストで導入できる注文住宅の会社で将来の成長性に期待している銘柄です」とのリクエストをいただきました。

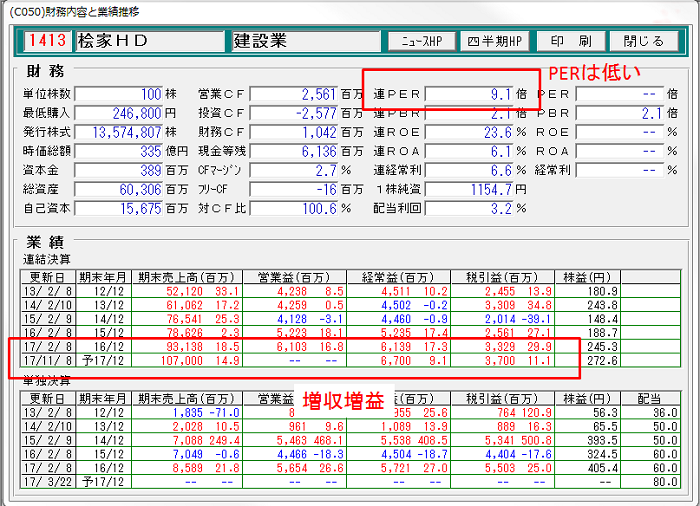

桧家ホールディングス(1413)ですが、月足で見てみますと、昨年10月に上場来高値を付けています。株価水準から見ますと、高値圏にも見えてしまいますが、連結PERからすれば9倍程度と割安感があります。

また業績も売上、経常利益、純利益と、それぞれ2桁増収増益であり、大変好調です。また配当利回りも3%以上あり、過熱感がある状況でもありません。

上場来高値更新は、それだけ上値が軽い証拠でもありますので、まだ上昇の期待はできそうです。ただし昨年10月以降、一度も高値を更新できておらず、現状は足元では上値が重い状況にあります。

昨年も3月から8月にかけて、長い保合い相場が続いていましたが、この銘柄の特徴として長い横ばい状態と短期上昇を繰り返しながら、上昇相場を形成していることがチャートから確認できます。その点を踏まえた上で長期的な視点で保有していくのが、良いかと思われます。